2017年3月30日。

数あるソーシャルレンディングの中で、今勢いのあるうちの1つである「みんなのクレジット」が、行政処分を受けたことにより、2017年4月29日までの1ヶ月間、業務を停止することを発表しました。

今回は、その経緯を詳しく説明し、今後のソーシャルレンディング業界にどういう余波を与えたか見ていきたいと思います。

そもそもみんなのクレジットは信頼されてなかった?

「みんなのクレジット」は、お金を「借りたい人」と「投資したい人」をウェブ上でマッチングさせる、「ソーシャルレンディング」を行う会社の1つで、2015年5月設立、2016年4月より正式にサービス開始しました。

主に、法人向けに、不動産、飲食店などの事業資金としての融資を中心とした案件を扱っており、運用期間も3ヶ月〜1年と比較的短い案件も多いことから、初心者の方に手を出しやすいサービスでした。

また投資家へのキャッシュバックキャンペーンをどの会社よりも行っており、投資家にとって魅力的なサービスとして映っていたのではないでしょうか。

最小投資額とは、10万円〜と他社のサービスよりは金額は多めですが、最高年利14.5%、案件には「担保」「一部担保」「保証」で不動産や有価証券などが設定されており、保証も比較的整っている様子でした。

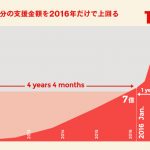

そのため、2016年11月末には、出資者2000人、出資金総額は17.6億円にも上っていました。

また3月30日時点では、同社ホームページ上に、”成立ローン総額45億1081万円”との記載があったことからも、その勢いは、相当のものだったと思います。

確かに多額キャッシュバックにより運営に関する不安を感じる投資家の方はいたかもしれませんが、多くの投資家はみんなのクレジットに関して信頼を寄せていたというのが事実だと思います。

みんなのクレジットの2つの嘘と”自転車操業”の実態に迫る

今回、行政処分を受けたことにより、みんなのクレジットの驚くべき内情が浮き彫りになりました。

それは、集めたお金を、自社内で回すという、自転車操業の実態です。

そして、2つのの”嘘”が明らかになりました。

『担保』に関する嘘

みんなのクレジットは各プロジェクトに対し、投資家を守るため担保を設定してました。

不動産関連の案件に対してはその不動産を担保、中小企業であればその有価証券を担保とすることで、貸し倒れのリスクを減らし、例え投資家が貸し倒れてしまっても担保で幾らか補填することになっていました。

しかし、実際は自社グループの未公開株が担保になっており、中には、担保が設定されていないものさえもありました。

担保がついているという情報であったのに、それさえもなかったというのは、投資家の信頼を大きく裏切る結果となってしまいました。

『案件』に関する嘘

ソーシャルレンディングにおいて、どのプロジェクト(企業)に出資するかを選別することは極めて重要です。

1つの案件に対し、多額に出資するのではなく、複数の案件に分散投資することによってリスクを減らすことは、投資の基本とも言えます。

みんなのクレジットで募集していた案件は様々ありましたが、今回の件で、その貸付先のほとんどが(9割り程度)、親会社及びその関連企業であることがわかりました。

そして、グループ会社で集めたお金を回していたのにも関わらず、ウェブサイトにおいては、複数の不動産事業会社等に融資を予定しているかのように表示していました。

同グループ内で金銭が回されているということは、みんなのクレジット内で複数案件の運用をしている投資家は貸し倒れリスクは分散することができていなかった、ということが言えます。

自転車操業の実態

担保に関する嘘、案件に関する嘘、これだけで多くの信頼を落とす事実ではありますが、みんなのクレジットは、自転車操業によって会社を保っていたことも明らかになりました。

みんクレのサイトでは、融資先であるグループ会社及び関連会社は、不動産収入等により、資金を返済する旨の記載がされていました。

しかし、実際は、新たに出資を募り集まったお金を償還金に充当されている状況がありました。(みんなのクレジット内の案件のうち17本中10本)

そして、出資金最大の貸付先である同グループが、5月末から11月末の間、毎月多額の損失を出し、赤字が増え、債務超過の状態にありました。

この債務は、他のプロジェクトで集めた出資金を充当することで、増資という形で解消していますが、これはただ、自転車操業をしているだけで、問題を先送りにしているに過ぎません。

同グループからみんなのクレジットへの返済が滞るだけではなく、出資者に対する返済の滞りの可能性が高いことを意味します。

会社代表の個人的利用

更に、大きな問題として関東財務局によると、代表である白石伸生氏について以下の報告もされています。

白石代表は、当社が甲に貸し付けたファンド出資金について、甲の社員に指示を出し、自身の預金口座及び自身の債権者に送金させている状況が認められた。

参考出典:金融庁 株式会社みんなのクレジットに対する検査結果に基づく勧告について

会社の代表が、出身金の一部を個人的に利用しているということは、あってはならないことです。

投資家から集めた資金をずさんに管理してしまったことは言わずもがなでしょう。

まとめると、

・担保

・貸出先(融資先)

・財務状況

・代表への借入

が今回の問題の大きなポイントになります。

今後のソーシャルレンディングへの影響

みんなのクレジットは、投資家をにソーシャルレンディング業界全体への不信感を与えることになったと思います。それはソーシャルレンディングという投資自体がまだ一般的なものではなく、これから浸透していく仕組みでまだ不明な点が多い分、業界全体への不審に繋がりやすいと言えます。

しかし悪いニュースばかりではなく、今回のような処分があったからこそ

・サービス全体の透明化・資金活用の見える化

・デフォルト率を引き下げるようなリスク管理体制の構築

を行う会社が増えてくるのではないでしょうか?

実際に、行政処分報告を聞いていち早く、ソーシャルレンディングサービスのクラウドクレジットが声明を発表しました。(以下公式サイトより引用)

証券取引等監視委員会による特定の第二種金融商品取引業者に関する行政処分の勧告について

●当社は自己資産とファンド資産について厳格な分別管理を実施しており、お客様の投資資金についての適切な管理を実施しております。

●お客様の投資資金は、全て当社グループ外の最終資金需要者に対する貸付や貸付債権の購入に充当させております。具体的には、匿名組合出資事業は当社のグループ会社への貸付であるものの、当該貸付金には使途制限が付されており、グループ会社は各ファンドが指定する特定の事業に対してのみファンド財産を使用しております。これらの投資スキームおよび投資先は、当社のウェブサイトの商品説明ページ及び契約締結前交付書面でご説明しているとおりです。

●さらに全てのファンド財産の移動については、契約書または約款に基づく適法な契約関係に基づいて実施されており、契約事項から逸脱するファンド財産の流用等はございません。

●運用されているファンドの状況(債務履行状況、貸付先の信用状況、回収状況等)については、当社ウェブサイト上の運用報告書を通して適切に開示をさせていただいております。

当社では引き続きより多くの種類の魅力的な投資機会をお客様にご提供する一方でコンプライアンス、オペレーションの体制の強化、運用自体と運用報告の体制の強化を行って参りますので、お客様におかれましては引き続きご愛顧のほど何卒宜しくお願い申し上げます。

クラウドクレジット株式会社 代表取締役

杉山 智行

(参考出典:クラウドクレジット公式サイト)

今回のような行政処分がこれから2度と起こらないとは限りません。

むしろ今後多くの会社がソーシャルレンディング業界に参入し、その分新たな問題が発生することもあるかもしれません。そのため、何か起こってもリスク対応できるよう一人一人の投資家が富を守れるような分散投資を行い、投資を1社に集中させすぎないようにすることが大事です。

まだまだ新しいソーシャルレンディング投資だからこそ、臨機応編に対応できるようにしたいですね。

関連する記事

ラッキーバンクとトラストレンディングに金融庁検査が入りました。

ラッキーバンクとトラストレンディングに金融庁検査が入りました。 CAMPFIREが3億3000万円を資金調達。ソーシャルレンディング事業と人工知能(AI)の研究開発

CAMPFIREが3億3000万円を資金調達。ソーシャルレンディング事業と人工知能(AI)の研究開発 SBIソーシャルレンディングから利回り10%の案件が登場!4月11日午前9時より募集スタート!

SBIソーシャルレンディングから利回り10%の案件が登場!4月11日午前9時より募集スタート! サービス開始3周年を迎えたクラウドクレジット!特設サイトを公開!

サービス開始3周年を迎えたクラウドクレジット!特設サイトを公開! 地方創生型貸付型ソーシャルレンディング事業「さくらソーシャルレンディング」が投資受付を開始

地方創生型貸付型ソーシャルレンディング事業「さくらソーシャルレンディング」が投資受付を開始 【1000円単位で投資可能!】CrowdBank(クラウドバンク)が150億円達成!利回り7%の注目案件は要チェック!

【1000円単位で投資可能!】CrowdBank(クラウドバンク)が150億円達成!利回り7%の注目案件は要チェック! 【SBIソーシャルレンディング】利回り10%を超える新ファンドが設立!「カンボジア技能実習生支援ローンファンド」が6月19日からスタート!

【SBIソーシャルレンディング】利回り10%を超える新ファンドが設立!「カンボジア技能実習生支援ローンファンド」が6月19日からスタート! LuckyBank(ラッキーバンク)が100億円達成!利回り10%の案件を募集中

LuckyBank(ラッキーバンク)が100億円達成!利回り10%の案件を募集中