ソーシャルレンディングとは

ソーシャルレンディングをとても簡単に言ってしまうと、お金を貸したい個人(貸手・投資家)が、お金を借りたい企業や個人(借手)に、インターネットサービスを通してお金を貸す方法です。

借手は利息をつけてお金を返しますので、貸手に利息分の儲けが発生するという仕組みです。

日本には「貸金業法」というお金を貸すことについての法律があるため、本来は個人がお金を貸して利息をとることは本来できません。

しかし、ソーシャルレンディングのサービス会社が貸手と借手を結びつける役割を担っているため、個人でもお金を貸すことができるという仕組みです。

ソーシャルレンディングサービスを通してであれば、誰もが簡単に投資家になることができるのです。

クラウドファンディングの一種

ソーシャルレンディングは「クラウドファンディング」というサービスの一種です。

クラウドファンディングとは、インターネットを介して様々な人が投資を行うことができる仕組みです。

Finance(金融)とTechnology(技術)という言葉から生まれた「Fintech(フィンテック:IT技術を使って金融サービス)」という言葉があります。

クラウドファンディングはこのフィンテックの一部です。

仮想通貨やネットバンキング、ネット家計簿などもクラウドファンディングの一部と言えば分かりやすいと思います。

フィンテック(金融とITが融合したサービス全般)→クラウドファンディング(フィンテックの中の投資全般)→ソーシャルレンディング(投資の一種)という順で覚えると分かりやすいでしょう。

貸手と借手がインターネットを介して繋がっていることがソーシャルレンディングの特徴です。

融資型クラウドファンディング

クラウドファンディングには以下5つの種類があります。

- 融資型(貸付型)

- 寄付型

- 購入型

- 投資型

- 株式型

ソーシャルレンディングは上記の「融資型(貸付型)」クラウドファンディングの名称です。

融資型(貸付型)クラウドファンディング=ソーシャルレンディングということです。

市場規模

ソーシャルレンディングはクラウドファンディグの中でどのような位置付けなのかを見ていきましょう。

矢野経済研究所が2018年12月4日に発表した「国内クラウドファンディング市場の調査(2018年)」によりますと、クラウドファンディング市場のうち90%以上をソーシャルレンディングが占めているということがわかります。

クラウドファンディング=ソーシャルレンディングという誤った理解をしている人がいるのはこのためです。

また、2018年におけるクラウドファンディングの市場規模は1,700億円となっており、前年比で127.5%アップしています。

この事実はソーシャルレンディングだけに限らず、クラウドファンディングに参入する人々や企業が年々増えていることを意味します。

ソーシャルレンディングをもっと知る

ここまでをお読みいただければ、ソーシャルレンディングがどんなものか、何となくイメージが掴めたのではないかと思います。

ここからはもう少し詳しくソーシャルレンディングについて掘り下げていきます。

利回り、運用期間、分配

ソーシャルレンディングはサービス会社を通して主に事業や人材などに投資をして、毎月配当をもらうシステムとなっています。

利回りは2%前後から10%以上まで幅広く、平均は6〜8%程度となっています。

ソーシャルレンディングの利回りは全て年利計算です。

例えば、利回り5%の案件に100万円投資したら、1年間で5万円の利益が出ることになります。

この数字は銀行に預け入れた際の利息と比較すると数百倍です。

運用期間は数ヶ月から数年となっており、だいたい12ヶ月程度が多くなっています。

ソーシャルレンディングの特徴として、一度投資をした資金は途中で引き出すことや解約することができないため、運用期間は重要な指標になります。

配当は運用期間終了まで毎月「分配金」として所定の口座に振り込まれます。

また、業者によって異なりますが、最低投資金額が1〜2万円に設定されているため、ソーシャルレンディングは大量の余剰資金がなくとも始められる投資となっています。

インカムゲインとキャピタルゲイン

投資で得られる収益には大きく分けてインカムゲインとキャピタルゲインの二つがあります。

キャピタルゲインとは保有している資産、株や不動産、通貨などの価値が上昇することによって得られる収益です。

株式投資、FX、先物などで得られる収益がキャピタルゲインにあたります。

一方でインカムゲインとは資産を保有しているだけで定期的に得られる収益です。

不動産の賃貸収入、投資信託の分配金などがインカムゲインにあたります。

上記で紹介したように、ソーシャルレンディングの収益は毎月一定の配当が得られる仕組みのため、インカムゲインです。

インカムゲインとキャピタルゲインはどちらが良いということはありませんが、安定しているのはインカムゲインです。

キャピタルゲインの場合は自分にとって不利な方向へ値動きしてしまうと、損をしてしまうからです。

ソーシャルレンディングにも遅延や貸し倒れ(デフォルト)といったリスクはありますが、日々値動きを気にする必要はなく、資金を預けておくだけで良いという特徴があります。

メリット・デメリット

ソーシャルレンディングにはここまでで紹介してきたような特徴がありますが、具体的なメリット・デメリットはどのようなことなのかを紹介していきましょう。

メリット

利回りが高い

現在は銀行口座へお金を預けていても利息は1%大きく下回り、微々たるものでしか増えない時代です。

しかし、ソーシャルレンディングには利回りが5〜8%程度の案件が多く、13%を超えるような案件も存在します。

リスクはあるため絶対に収益が上がるとは断言できませんが、銀行で眠っているお金があるならば、ソーシャルレンディングは一つの選択肢となるはずです。

運用が楽

先ほど述べたようにソーシャルレンディングはインカムゲインです。

一部為替変動に対応しているキャピタルゲイン型の案件もありますが、絶対数は多くありません。

インカムゲインであるということは、日々の値動きを追う必要がなく、メンテナンスが必要ないということです。

専業の投資家であればまだしも、会社に勤めながら投資を行う「サラリーマン投資家」には、常時値動きをチェックすることは不可能です。

ソーシャルレンディングであれば預けっぱなしにしておけば良いため、副業の投資にも向いているということです。

初心者でも収益があげられる

ソーシャルレンディングは投資家同士が競合するシステムではなく、同じ案件に投資をした投資家達はいわば運命共同体になります。

そのため、投資を始めたばかりの初心者の方が、経験者に食い物にされるということは起きないのです。

また、案件を選んで投資をするだけというシンプルな仕組みのため、経験者でなくとも成果を出しやすい投資となっています。

デメリット

運用期間が長い

上述したように、ソーシャルレンディングの運用期間は数ヶ月〜数年となっており、長期スパンの投資となります。

その日に買って、その日に売り、値動きによって大きく儲けるといったことはできない投資方法なのです。

また、一度投資をした資金は運用期間が終わるまで動かすことができないため、流動性は高くありません。

遅延・貸し倒れはある

投資をする際には必ず一定のリスクが伴います。

世の中に絶対儲かるうまい儲け話というのはありません。

ソーシャルレンディングも例外ではなく、借手が利息返済を延滞したり、返済が不可となってしまい元本が戻ってこない貸し倒れなどの可能性はあります。

ただし、ソーシャルレンディングの案件は各サービス会社が独自の基準で審査をして合格した案件であるため、極端にリスクの高い案件などはそもそもありません。

ソーシャルレンディングの始め方

ソーシャルレンディングを開始するためには、大きく分けて以下のような手順が必要です。

- サービス会社選び

- 会員登録

- 口座開設

- 案件選び

- 投資資金振込

- 投資完了

サービス会社選びキモ

まず何と言っても重要なのがサービス会社選びです。

ソーシャルレンディングの案件は基本的にサービス会社ごとに独自の案件となっています。

株式やFX、証券といったような、どの業者を通しても同じ銘柄に投資ができるというシステムではないのです。

そのため、サービス会社選びの時点で案件の良し悪しが決まるといっても過言ではありません。

信頼と実績のあるサービス会社を選び、その上で自分の投資傾向にマッチする案件を探すことが重要です。

オススメのサービス会社については、以下の記事も参考にしてみてください。

最新情報を網羅しておすすめのソーシャルレンディングサービス会社をピックアップしています。

会員登録や口座開設はネットから申し込みができますので、自宅でソーシャルレンディングを始めることが可能です。

ただし、以下のものが必ず必要になるため、あらかじめ準備しておいてください。

- 銀行口座

- 本人確認書類

- マイナンバー

口座開設をして投資を始めるためには、自身の銀行口座登録、書類による本人確認、マイナンバーの登録が必要となります。

マイナンバーの登録は必須でない業者もありますが、後々義務化されるため、今のうちから提出しておくことをおすすめします。

口座開設には審査がある

どのサービス会社も会員登録自体は誰でも行うことができますが、口座開設には審査が設けられています。

クレジットカードなどの発行審査と同じようなものと思ってもらえれば問題ありません。

年収や資産状況がよほど悪くない限り落ちることはないので、それほど心配する必要はないでしょう。

また、会員登録や口座開設の際に「投資の性格」や「適合性」のテストが行われます。

テストといっても投資に対する考え方などをチェックボックス形式で回答するだけで完了します。

あまりに偏った考え方をしている場合は、こちらも審査落ちの対象となる可能性がありますので、注意してください。

おすすめのサービス会社

maneo

maneoはソーシャルレンディング業界の中で、最も歴史がある会社です。

日本で最初にソーシャルレンディングをスタートさせたのがmaneoであり、最も実績がある業者なのです。

そのため、案件数が非常に多く、不動産案件、海外案件、事業性資金支援案件、ホテルファンド案件など多岐にわたります。

maneoはソーシャルレンディングサービスのプラットフォームも提供しており、同じプラットフォームの企業をグループ化しています。

具体的には、maneoの提供するプラットフォームに参加している全ての企業の案件を、maneoから見ることができ、投資まで行うことが可能となっています。

事故情報の多さも目立つ

注意しておかなければならないのは「事故情報」の多さです。

事故情報とは、投資家への利息の支払いが遅延・延滞したり、業務改善命令を受けたり、業務停止命令を受けたりすることを指します。

実際に2018年1年間でどのぐらいの事故情報があるかを調べてみましょう。

- 2018年3月:延滞発生(maneoの虎ローンファンド)

- 2018年6月:グリーンインフラレンディングにおいて使途不明金に伴う募集の停止

- 2018年7月:行政処分の勧告

- 2018年7月:業務改善命令

- 2018年10月:延滞発生(ガイアファンディングセレクトファンド)

- 2018年11月:延滞発生(ガイアファンディングセレクトファンド)

- 2018年11月:延滞発生(事業性資金支援ローンファンド)

- 2018年11月:延滞発生(不動産担保付きローンファンド)

- 2018年12月:延滞発生(ガイアファンディングセレクトファンド)

延滞が発生した案件は全てがmaneo本体の案件ではありませんので、一概にmaneoが危険だとは言えませんが、プラットフォームを提供してmaneoが募集を行っているため責任は免れません。

また、グリーンインフラレンディングでは投資家から募った資金が不適切に運用されるという問題が起こりました。

業界最大手のmaneoですが、全く問題がなく、手放しに安心できるということではないことを覚えておきましょう。

詳細情報

| 運用利回り | 4.0%〜8.0% (参考値) |

|---|---|

| 運用期間 | 3ヶ月〜36ヶ月 (参考値) |

| 最小投資金額 | 2万円〜 |

| 入金手数料 | 投資家負担 |

| 出金手数料 | 無料 |

会社情報

| 会社名 | maneoマーケット株式会社 |

|---|---|

| 設立 | 2007年8月30日 |

| 資本金 | 308,518,500円 (2018年12月時点) |

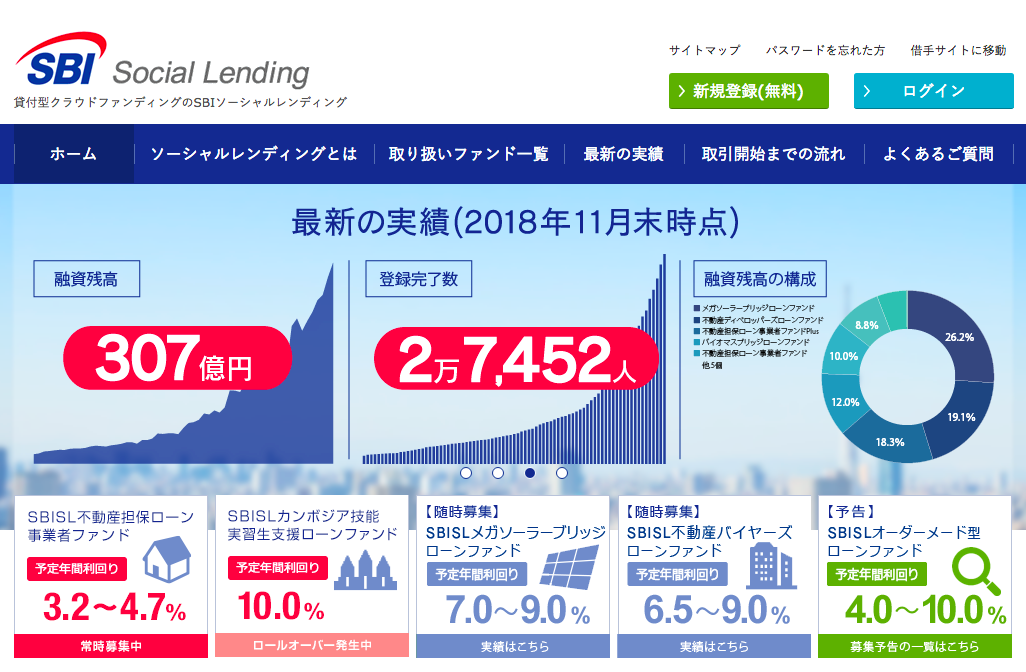

SBIソーシャルレンディング

SBIソーシャルレンディングは2011年3月に設立された会社で、金融業界の大手企業である「SBIホールディングス」のグループ会社であるため、安心感があります。

財務状況も良好で、SBIソーシャルレンディングは2017年3月期の決算から単年では黒字化しています。

2018年3月期の決算でも引き続き黒字決算となっており、ソーシャルレンディング事業が本格的に軌道に乗った証拠だと見ることができます。

ソーシャルレンディング業者の中にはキャンペーンなどを一切行わない企業も多いですが、SBIソーシャルレンディングでは定期的にキャンペーン開催しています。

ほとんどのキャンペーンにおいて、キャンペーンにエントリーすると数百〜数千ポイントがプレゼントされたり、投資額の0.5%が「SBIポイントとして」還元されます。

SBIポイントが現金に交換できることから、投資額の0.5%がSBIポイントとして還元される際は、投資の利回りが単純に0.5%増えるのとほぼ同義です。

遅延、貸し倒れは発生している

財務状況と案件の遅延や貸し倒れは関係がないと紹介しましたが、実際にSBIソーシャルレンディングでも遅延や貸し倒れ(デフォルト)は起こっています。

公式HP上の「過去のお知らせ」にきちんと記載されていますので、事故情報については誰でも確認することができます。

遅延・貸し倒れが起こったのは以下の案件です。

- SBISL不動産バイヤーズローンファンド16号

- SBISL不動産バイヤーズローンファンド17号

- SBISL不動産バイヤーズローンファンド18号

- SBISL不動産バイヤーズローンファンド19号

- SBISL不動産バイヤーズローンファンド20号

- SBISL不動産バイヤーズローンファンド21号

- SBISL不動産バイヤーズローンファンド22号

上記案件のうち残念ながら貸し倒れまでいってしまったのは19、20、22号となっています。

それ以外の案件については返済の延滞はあったものの、回収がうまく進み元本の損失はないという状況です。

一方、返済の延滞が発生してから元本の回収に移るまでのスピードが早く、SBIソーシャルレンディングの対応が素早く適切だったという声があるのも事実です。

事故が起こった際に元本をどれだけ回収できるかということもソーシャルレンディング業者の実力であるため、SBIソーシャルレンディングはむしろこの一件で高評価を得た側面もあるのです。

ソーシャルレンディングは他の投資と比較して利回りが高く、ミドルリスク・ミドルリターンな投資であるため、リスクがそれなりに高いことを知っておく必要があります。

詳細情報

| 運用利回り | 3.2%〜10.0% (参考値) |

|---|---|

| 運用期間 | 1ヶ月〜34ヶ月 (参考値) |

| 最小投資金額 | 1万円〜 |

| 口座管理費 | 無料 |

| 入金手数料 | 投資家負担 |

| 出金手数料 | 無料 |

会社情報

| 会社名 | SBIソーシャルレンディング株式会社 |

|---|---|

| 設立 | 2008年1月24日 |

| 資本金 | 135,400,000円 (サービス開始時) |

クラウドクレジット

クラウドクレジットの案件は非常に特徴的で、海外新興国への投資案件となっています。

日本にいながら海外の社会発展に貢献できる投資となっており、「世界中の様々な国で本当にお金を必要としている人や事業者と投資家の皆さまのお金を結びつける」ことを目的にしているとクラウドクレジットは発信しています。

他社では個人向けローン案件は貸し倒れのリスクが高いとして取り扱っていない場合が多いですが、クラウドクレジットには個人向けローン案件が存在しているのも特徴です。

クラウドクレジットには利回りが高い案件が多いという特徴があります。

具体的には、利回りが13%を超える案件もあり、10%以上の高利回り案件が数多く存在します。

リスクも高いので注意

新興国の案件となっている以上、どしてもデフォルト(貸し倒れ)、遅延・延滞の可能性は高くなってきます。

特に、上述したように個人向けローンは、法人向けローンほど返済能力が高くないため注意が必要です。

実際には、現在のところクラウドクレジットで貸し倒れは発生していませんが、遅延・延滞が発生した案件はあります。

高い利回りを実現しているクラウドクレジットの案件ですが、実際に投資を行う際には注意が必要です。

詳細情報

| 運用利回り | 2.5%〜13.5% (参考値) |

|---|---|

| 運用期間 | 7ヶ月〜37ヶ月 (参考値) |

| 最小投資金額 | 1万円〜 |

| 口座管理費 | 無料 |

| 運用手数料 | 1.0%〜2.0% (参考値) |

| 入金手数料 | 投資家負担 |

| 出金手数料 | 無料 |

会社情報

| 会社名 | クラウドクレジット株式会社 |

|---|---|

| 設立 | 2013年1月 |

| 資本金 | 1,234,548,000円 (2018年8月時点) |

| 子会社所在地 | ペルー、エストニア、メキシコ |

関連する記事

![[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選](https://otona-lending.com/wp/wp-content/uploads/2016/12/sociallending-013-150x150.jpg) [2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選

[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選 ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由

ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由 【2019年最新版】ソーシャルレンディング全22社をすべて比較して紹介!!

【2019年最新版】ソーシャルレンディング全22社をすべて比較して紹介!! 今こそパチスロから投資に移行しよう!投資で安定した収益をあげる方法

今こそパチスロから投資に移行しよう!投資で安定した収益をあげる方法![[利回り]オススメのソーシャルレンディング会社11選](https://otona-lending.com/wp/wp-content/uploads/2017/05/highrate-150x150.png) [利回り]オススメのソーシャルレンディング会社11選

[利回り]オススメのソーシャルレンディング会社11選 2019年ソーシャルレンディングおすすめサービス5選!投資がはじめての方にも経験者にも!

2019年ソーシャルレンディングおすすめサービス5選!投資がはじめての方にも経験者にも! よくわかるCROWD CREDITクラウドクレジット!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報

よくわかるCROWD CREDITクラウドクレジット!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報 よくわかるクラウドバンク!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報

よくわかるクラウドバンク!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報