株式、債権、FX、投資信託・・・数ある投資の中でも今最も注目を集めているのがソーシャルレンディングです。

市場の急成長に伴い認知度も上がり、誰でも気軽にできるということで、これから新たに投資をはじめようと考えている方も多いのではないでしょうか。

そこで今回は、ソーシャルレンディングは危険な投資なのか、どのようなリスクがあるのか、わかりやすく解説していきたいと思います。

目次

まだまだ新しいソーシャルレンディング業界

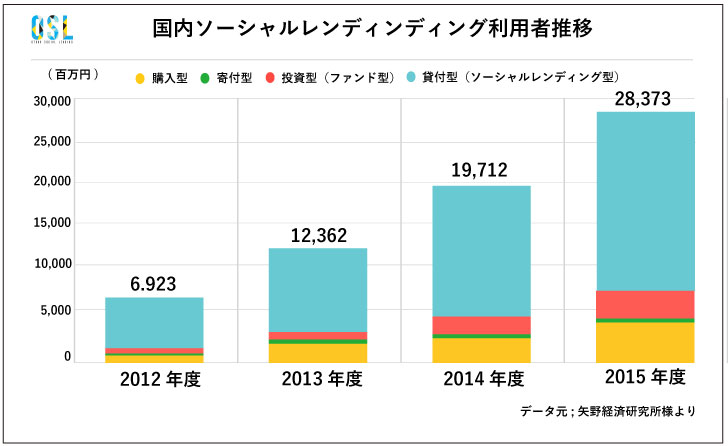

最近知った方は驚くかもしれませんが、日本に初めてソーシャルレンディングが誕生したのは2008年のことです。

今では業界最大手にあたるmaneoがサービスを開始したことにより、日本におけるソーシャルレンディングの歴史は始まりました。

歴史が浅いと言っても、10年近くは既に経過しています。

サービス開始当初は日本における事例もなく、個人向け無担保融資案件ではデフォルトが頻発したようです。

法人向け融資にシフトするなどして、基盤を固めたことにより信用も上がり、今ではmaneoだけで、成立ローン総額は、689億7,458万円。

会員数も44,700人を突破しています。

業界全体で見ても、数字は年々上がっており、2016年における国内市場規模は見込みで404億円。

前年比では25.5%も増加するとのことです。

(※追記 2016年の市場規模の結果:553億円 前年比1.7倍の増加率です)

先日の4月10日には、新たに「アップルバンク」というソーシャルレンディングサービスが始まったことや、クラウドファンディングで知られている「CAMPFIRE」もソーシャルレンディング事業に参入することからも容易に想像ができます。

ソーシャルレンディングは儲かる?

銀行の普通預金で0.001%、定期預金でも0.1%と低金利が続く現代において、ソーシャルレンディングは新たな金融ビジネスとして徐々に注目を集めてきました。

ソーシャルレンディングのメリットは以下のような点ではないでしょうか。

・誰でも投資家になれる

・少額投資が可能な

・利回りがいい

投資家になるための審査もさほど厳しくなく、1万円という少額からも投資ができるサービスもあり、高利回りが期待できるということで、多くの方がソーシャルレンディングを始めています。

特に、利回りについては10%を超える案件も珍しくなく、株やFX、不動産投資などと比べて、リスクも少なく、安定して稼げる商材であることは間違いありません

仮に、元手が100万円として、ソーシャルレンディングで年利10%運用期間1年のものを10回(10年間)運用し続けると、259万円になり、159万円の利益をえることができます。

銀行の定期預金(0.1%)であれば100万円を10年間預けていたとしても、101万円にしかならず、その差はなんと158万円です。

今まで銀行に眠らせていたお金を投資に回そうと、投資初心者が多いのもうなずけます。

考えられるリスクと対処法

金融知識があまりない方でも気軽に・簡単にはじめられるソーシャルレンディングですが、「投資」の世界に「絶対」はありません。

闇雲に条件の良い案件に飛びついて投資してしまうと、損失に繋がってしまうこともあります。

そこで、ここでは考えられる「リスク」とその「対処法」を挙げていきたいと思います。

デフォルトとは、債務不履行のことです。

履行遅滞、履行不能、不完全履行の3種類があり、投資先企業(個人)の返済が困難な場合などに起こります。

過去の事例から見ると、maneoやSBIソーシャルレンディングでは、個人向け融資(P2P)でデフォルトを頻発したようですが、借り手の審査基準を厳しくし、また法人向けにすることで今のところデフォルトは起きていません。

ただ、この先デフォルトが全く起こらないとは限りません。

対処法①:「担保付き」や「保証付き」を選ぶ

デフォルトによる損失を防ぐためには、「担保付き」や「保証付き」を選ぶことでリスクを軽減することが出来ます。

例えば、不動産事業のローンファンドでは、その不動産自体を担保にしている場合が多いです。

不動産事業でなくても、案件によって様々な形で担保や保証が付いていることがあります。

この場合は、利回りが低い場合が多いですが、貸し倒れのリスクを減らすことができます。

対処法②:元利均等返済を選ぶ

「元利均等返済」なども、リスクを減らす方法としていいでしょう。

投資元本の償還は、大きく分けて3つのタイプがあります。

・元本一括返済

・元利均等返済

・満期一括返済

その中でも、「元利均等返済」はリターンと元本が毎月投資家に償還されることになるので、最初の分配月から最後の分配月まで同額のリターンを得ることができます。

元本一括返済や満期一括返済では、元本の償還が満期終了後になるため、貸し倒れのリスクが高くなります。

為替の大幅な変動

為替(レート)は毎秒毎秒変動しています。

1ドル=100円だったのが、翌日1ドル=101円になることは頻繁にあります。

国際的な経済イベントや国内の大きな出来事があった日などは、為替が大幅に変動することもあります。

ソーシャルレンディングにおける海外投資は、外貨建てで行います。

外貨建ての場合、円安になれば利回り以外に為替差益を得ることができ、逆に円高になれば為替差損が生じてしまいます。

過去、「クラウドクレジット」のカメルーン案件においては、この為替差損によって、利回りによる利益を得るどころか、投資家側は損失を計上する事態になりました。

反対に、円安に振れていれば大幅な利益を得ることができていたとは言え、安定した収益を目的に投資している方や、為替がよくわからないという方には、為替変動はリスクでしかありません。

対処法:「為替ヘッジあり」を選ぶ

為替によるリスクをなくすためには、「為替ヘッジあり」を選択することをおすすめします。

為替ヘッジとは、為替による大きな変動による影響を少なくし、リスクを減少させるためにとられる行動のことです。

一般的に海外投資案件では、為替ヘッジの有無を選択することができ、為替ヘッジありの場合は為替変動による影響はありません。

そのため、例えカメルーンのような為替変動が激しい新興国相手であっても、安心して投資することができます。

ただし、その場合は為替差益が出た場合は受け取れず、手数料(1〜2%で会社によって違う)がかかってしまう場合がありますので注意が必要です。

営業者に対する不信感

ソーシャルレンディングでは、行政処分勧告を受けたこと会社が複数あります。

例えば、2015年7月には「クラウドバンク」、2017年3月30日には「みんなのクレジット」が、これにより数ヶ月の営業を停止することになりました。

理由としては、急成長する業界とそれに伴う事業の拡大に内部システムが整っていなかったなどですが、サービスが一旦停止してしまうということは、会社の信用に関わってきます。

(クラウドバンクは3ヶ月後には営業を再開し、現在は信用を取り戻し順調に業績を伸ばしています。みんなのクレジットも4月30日に営業再開予定です。)

対処法:実績・提携先・株主で判断

どのサービスを利用するかは、企業の実績や業務提携先、株主などを調べてみると良いと思います。

業界自体が歴史が浅く、比較的若い会社が多いソーシャルレンディングでは、実績による判断が難しいかもしれません。

その場合は、業務提携先や株主から判断しても良いでしょう。

たとえば、「maneoクレジット」の株主は三井住友グループです。

「クラウドクレジット」は伊藤忠商事、「SBIソーシャルレンディング」はSBIホールディングスです。

株主・親会社の信用が高ければ、そのまま子会社の信用に繋がると考えてもよいでしょう。

もちろん、株主が大手でなくても、業績があり信用できる会社は他にもあります。

自分でしっかりと総合的に見て判断することが大切です。

まとめ

いかがでしたでしょうか。

ソーシャルレンディング市場は、今後、拡大していくと考えられます。

まだまだ日本での認知度は低いですが、一方金融リテラシーの高いアメリカではすでに50%もの方が認知している投資であり、メジャーな金融商材になりつつあります。

これから新たにはじめる方、既に投資している方も含め、ソーシャルレンディングにおけるリスクをしっかりと理解した上で、自分に合った形で資産運用をしていただければと思います。