“数十年にも渡る長き仕事生活もあと少し。定年後に始まるセカンドライフはどのように楽しもう”

50歳を過ぎてから、そのように考える方も多いと思います。

でもちょっと待って下さい。未来に夢を膨らませるのもいいですが、現実的なことはしっかり押さえていますでしょうか?

退職後に貰える退職金、定年後に支給される年金、これまでに貯めてきた貯蓄。

それだけでは満足した老後・セカンドライフは送れず、行く行く財政難に陥り困ってしまう可能性があります。

そのため、定年退職後に資産運用を始める方は多くいますが、数ある金融商品の中でどれを選ぶかが悩みどころ。

定期預金は金利が低すぎるし、かといって株やFXはリスクが高すぎます。

幾つかの不安材料がある中で、そんなことをお悩みの方には、「ソーシャルレンディング」をオススメします。

今回は、退職金や年金、老後にかかってくるお金の話を踏まえながら、なぜ数ある金融商品の中で老後の資産運用としてソーシャルレンディングがおすすめなのか、その理由について話していきたいと思います。

目次

退職金はいくら貰えるの?

退職金の計算方法

まずは退職時にもらえる退職金について詳しく調べてみましょう。

民間企業において、退職金は就業年数によって変わってくるそうです。

退職金=退職時の1ヶ月分の基本給×就業年数×給付率

給付率は、勤め先や就業年数によって変わってきますが、自己都合退社で60%、会社都合退社で70%と言われています。

ただ、こちらは一般的な話であり、給付率が平均より低い会社や退職金がでないところもあります。

また、公務員においては、

退職金=退職日の俸給月額×退職理由別・勤続年数別支給率+調整額

で計算されます。

退職金の平均受給額

厚生労働省は、毎年ではありませんが、退職金について調査する年度があります。

直近では、平成25年就労条件総合調査をおこなっていますね。

この調査によれば、平成24年1年間(又は平成23会計年度)における勤続20年以上かつ45歳以上の定年退職者の退職給付額を学歴別にみると、

・大学卒(管理・事務・技術職):1,941万円

・高校卒(管理・事務・技術職):1,673万円

・高校卒(現業職):1,128万円

さらに、勤続35年以上の定年退職者についてみると、

・大学卒(管理・事務・技術職):2,156万円

・高校卒(管理・事務・技術職):1,965万円

・高校卒(現業職):1,484万円

となっています。

まああくまでも概算で出しているようですが、外れている数値ではないようですね。

上記は学歴別ですが、中小企業と大企業でも退職金に大きな差があるとのこと。

また、退職金制度を設けている企業は約8割ほどで、残り2割の企業は退職金がありません。

年金はいくら貰えるの?

年金の支給は原則65歳から

退職金についての受給額を調べたあとで次に65歳からもらえる年金についてみていきましょう。

一般的に、自営業者などは、「国民年金」、サラリーマンや公務員などは、「厚生年金+国民年金」に加入しています。

また、扶養配偶者は「国民年金」に加入しています。

年金は、大きく分けて「老齢基礎年金」と「老齢厚生年金」に分かれており、昭和16年4月2日以降に生まれた方については、どちらも65歳から支給が始まります。

国民年金加入者には「老齢基礎年金」が支給され、厚生年金加入者には「老齢基礎年金+老齢厚生年金」が支給されます。

平均受給額は国民年金が55,244円、厚生年金が147,872円

平成29年3月に厚生労働省年金局から報告された「平成27年度:厚生年金保険・国民年金事業の概況」によると、

・国民年金受給者の老齢年金の平均年金月額は「55,244円」

・厚生年金受給者の老齢年金の平均年金月額は「147,872円」

となっています。

ただし、こちらは平均であり加入期間や報酬によって支給額は上下します。

65歳未満でも年金は受け取れるが・・・

老齢年金の支給は原則的には65歳からですが、60歳から65歳になるまでの待機期間中でも条件を満たしていれば申請することで早期に受給することができます。

ただし、繰り上げ受給を希望した場合は、老齢基礎年金は生涯にわたって減額されていまいます。

仮に、60歳から繰り上げ受給を行った場合は、月に支給される老齢基礎年金は三割近く減少され4万円にも満たないようです。

受給開始時期については、生まれた年日によって変わってきます。

老後はどの程度お金がかかるの?

総務省統計局が発表している「家計調査報告(家計収支編)平成28年(2016年)II 世帯属性別の家計収支によると、二人以上の世帯のうち高齢無職世帯(世帯主が60歳以上の無職世帯)の平均消費支出と社会給付金は以下の通りです。

・60~64歳:消費支出-252,174円 社会給付金-109,955円

・65~69歳:消費支出-262,042円 社会給付金-172,455円

社会給付金から消費支出を引いた額は、それぞれ-142,219円、-89,587円となります。

老後であまり贅沢をしないにしても、差し引きでこれくらいはお金は減っていくんですね。

実際には、消費支出の他に非消費支出(税金・保険等)がかかるため、このマイナス数値は大きくなると言えます。

高齢無職世帯のうち高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)に限定しても、社会給付金である程度は補えるにせよ、月々約8万円のマイナスがでます。

生活にかかってくるお金はそれぞれ世帯によって差はありますが、平均すると月々25万円以上の支出。

社会給付金で補ったとしても月々10万円は貯蓄を切り崩して行く必要がありそうです。

退職金+年金でも老後は不安!

厚生労働省の調べによると、2015年における日本の平均寿命は、男性が80.75歳、女性が86.99歳のようです。

定年からだと、男性は20年、女性は25年以上です。

定年後に支給される年金を差し引いても、月々10万円程度はマイナスであることを考慮すると、80歳までに必要な蓄えは2400万円。夫婦共健康な状態で85歳まで生きた場合は3000万円は必要です。

ただ、退職金が1000万円〜2000万円であることを考えると、退職金を切り崩しながら年金で生活していくことは難しいことがわかります。

老後はセカンドライフと呼ばれていることもあり、これまでは仕事で忙しくてなかなかできなかった旅行をしたり、新しい趣味を始めたりと、楽しみはいくらでもあります。

そのため、豊かで充実した老後を送るためには更にお金が必要になってくるでしょう。

できれば、3000万円以上、余裕を持って楽しみたい方であれば4000万円以上は用意したいところです。

退職金の運用にはソーシャルレンディングがおすすめ

老後の資金不足を改善するため、定年後に退職金を資産運用する方は多くいます。

政府も、国民が資産運用することを勧めており、税金面で優遇措置を取っています。

金融商品はいくつかあり、銀行定期預金・投資信託・国債・株・不動産投資・FX等が挙げられますが、その中でも、今最も注目されているのがソーシャルレンディングでしょう。

ソーシャルレンディングとは、「お金を貸したい企業や個人」と「お金を借りたい企業や事業主(個人)」をインターネット上で繋ぐサービスのことをいいます。

日本では2008年にmaneoが始め、現在では20を超えるサービスが国内に存在しています。

まだ馴染みのない方もいると思いますが、世界的には主流の資産運用の1つです。

その証拠に、コンサルティング会社のPwCによると2015年時点で米国のソーシャルレンディングの市場規模が5.5兆円に達したとのことでした。

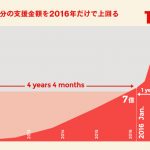

日本では、それに比べるとまだまだ少ないですが、それでも昨年の2016年では1年間で約533億円もの融資が行われました。

今年も、前年より早いスピードで市場が成長しており、この調子だと1000億を超えるのにそう時間はかからないでしょう。

ちなみに、2025年頃に米国だけでも市場規模が15兆円を超えるとの予測もあります。

ソーシャルレンディングが定年後の資産運用として最適な理由

それではなぜ、定年後の資産運用としてソーシャルレンディングがおすすめなのでしょう。

それには大きく分けて3つの理由が挙げられます。

①投資をすれば後は放置でOK!お手軽に投資ができる

1つ目は、ソーシャルレンディングではファンドに投資をすれば、その後これといってやることはないため、その手軽さが大変好まれています。

「ソーシャルレンディング」という聞き慣れない言葉だけを聞くと、少し難しそうに感じますが、仕組みは非常に簡単です。

そのため知識がなくとも運用できる投資として年齢性別問わず近年利用者が大きく増加しています。

まず、ソーシャルレンディングのサービス運営者は、融資先に応じたファンドをそれぞれ組成します。

そして、投資家は期待利回りや運用期間、募集額、案件内容(資金の使用用途など)などを考慮した上で最終的に投資判断をすることになります。

この際、借り手は貸金業法により匿名性が保たれており、企業情報などを詳しく知ることはできません。

これはマイナス面として捉えられがちですが、借り手は各サービスにおける厳しい審査をクリアした安全性の高い企業です。

本来であれば投資家側がやらなければならない信用調査を各サービス運営者がやってくれるということは非常に効率的でもあり、融資先の情報が多すぎることによって逆に惑わされるということもありません。

また、一度投資してしまえば後は運用期間が終了するまで待てばいいだけなので、売買のタイミングなどによって損益が発生する株取引やFXのような面倒は少ないといえるでしょう。

ご自身の興味のある案件を選ぶだけで良いのは魅力的に感じます。

②リスクが低減される工夫がある

2つ目は、デフォルト(貸し倒れ)のリスクを低減する工夫が案件のほとんどの組み込まれていることです。

通常、投資と呼ばれるものは、得することもあれば損することもあります。

ただソーシャルレンディングでは各サービス運営者が設定した厳しい基準をクリアした企業(事業者)のみ融資が行われています。

また、募集されている案件の多くは、担保や保証が付いていることが多く、比較的リスクの少ない環境が用意されていると言えるでしょう。

実際に、過去募集されたファンドでデフォルト(貸倒れ)により投資資金が回収不可能になったケースは極めて少なく、個人に対する融資を撤廃し企業のみの融資に絞ってからは償還時期が遅れたことはあっても資金が回収できなかったことは国内ではほとんどありません。

ではなぜ法人向け融資であるとデフォルトリスクが限りなく低くなるのでしょうか?

それはソーシャルレンディング会社がファンドとして掲載する案件を選定する際に、限りなく融資資金が返ってくる可能性が高い会社に担保を設定して募集しているからに他なりません。

案件に申し込む場合には、担保や補償の種類や額をしっかりと注意することが重要です。

しかし、2017年3月に「みんなのクレジット」というソーシャルレンディングサービスが行政処分を受け、会員全員に返金処理を行ったという事例があります。

原因は様々ありますが、『ソーシャルレンディングで投資家から集めた資金を事前説明とは違う活用をしていた』ことが挙げられます。

ソーシャルレンディング業界では、初めての事例であり業界全体に不信感を与えるニュースになりました。

今後も同じような事例が起こらないとも言い切れませんので、ソーシャルレンディングサービス会社の選び方は非常に重要であると言えるでしょう。

銀行が融資し難い領域にチャンスが眠っている!

もし実際にソーシャルレンディングで投資する場合は、数ある案件の中でも「不動産投資案件」がオススメです。

一般的に、不動産投資案件は銀行から融資を受け、不足分の3割程度をソーシャルレンディングの募集によって補うという方法を取っています。

例えば、1億円の中古収益物件が売りに出されていて、1億4千万でも買いたいという企業がいた場合、すぐにでも自社で物件を買って転売したいですよね。銀行はリーマンショック以降、融資に関して消極的な姿勢もあり、融資完了まで時間がかかる場合も多いです。また不動産売買仲介を目的としたり融資に関して銀行があまり積極的な姿勢を見せません。

それならば多少割高になったとしても早急に資金を充当できるソーシャルレンディングで融資してもらいたい!と言うパターンで融資を希望する事業者が多いです。ソーシャルレンディングで募集をする際、利回りを高く設定すればその分募集資金がすぐに集まるので、そのスピード感も銀行融資より好まれます。

ビジネスはスピードが命という言葉がありますが、不動産案件に関してはこれが顕著に現れています。

このケース、いわゆる”つなぎ融資”的な側面でソーシャルレンディングを利用する会社は多く、つなぎ融資だからこそしっかりと返済されているのです。

利回りが高い

3つ目は、利回りが高いことです。

2016年においてソーシャルレンディング会社全体の平均利回りでも7%ほどあります。

なかなか7%の利回りを出せる金融商品はないのが実情ではないでしょうか?

これはソーシャルレンディングにおける最大の魅力と言っても良いでしょう。

各サービスによって利回り平均は異なりますが、それでも平均利回りが10%を超えるサービスは3つもあります。

・Green Infra Lending(グリーンインフラレンディング)

・CrowdCredit(クラウドクレジット)

・Trust Lending(トラストレンディング)

また、不動産投資に特化した大人気の「Lucky Bank(ラッキーバンク)」を中心に8%以上の高利回りのあるサービスは全部で11社もあります。

詳しくはこちらの記事を御覧ください。

参考 利回りが高いオススメのソーシャルレンディング会社11選

銀行定期預金の金利は高くても0.1%程度。10%の案件と比較すると100倍の差があります。

仮にソーシャルレンディングで1000万円を利回り10%の案件で1年間運用した場合、得られる利息は1年で100万円です(税引前)。

ひと月換算すると8.3万円で、高齢夫婦無職世帯のマイナスが平均月々約8万円なので充分足りない分を補うことができるのではないでしょうか。

まとめ

「安定した老後を送るためには、いくら必要だと思いますか?」

この質問に対して、多くの方が3000万円以上と答えている記事を読んだことがあります。

実際に調べてみても、それくらいの貯蓄は必要であることがわかりました。

しかし、社会人時代に貯めてきた貯蓄や退職金を合わせても、3000万円もの大金を作るのは難しいと思います。

そのため、近年では定年後に資産運用を始める方は少なくなく、多くの方が自分にできる金融商品を探しています。

ただ、大半の金融商品は知識のない状態で始めるのは博打をするようなものであり、将来に繋がる大切なお金を、運用がとても難しい株やFXなどに投資して失敗してしまう方は、実はかなりいます。

他の金融商品に比べて、リスクをある程度抑えながら高い利回りを期待出来るソーシャルレンディングは退職金の資産運用にはベストではないでしょうか。

これまで個人単位では出回ってこなかったおいしい案件が、ソーシャルレンディングの登場により多くの方の目に届き、誰でも気軽に投資できるようになりました。

ソーシャルレンディングは、『銀行預金』のように比較的手間のかからない運用が可能です。

日本に余っているお金をソーシャルレンディングを活用することで、日本国内の事業者に循環させ、経済の血の巡りを良くすることができます。

投資の第一歩としてソーシャルレンディングがよりメジャーになり、多くの方が利用する文化と流れを作ることができれば日本経済全体に影響を与えると言っても過言ではありません。

また今後、もっとシニア世代の方々に向けたソーシャルレンディングに関するセミナー等あれば、お金の流れのいい循環が起こると思うので、ぜひソーシャルレンディングサービス事業者が行って欲しいところです。

まずは1万円程度の少額からこの機会に利用してみてはいかがでしょうか。

関連する記事

![[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選](https://otona-lending.com/wp/wp-content/uploads/2016/12/sociallending-013-150x150.jpg) [2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選

[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選 ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由

ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由 CAMPFIREが3億3000万円を資金調達。ソーシャルレンディング事業と人工知能(AI)の研究開発

CAMPFIREが3億3000万円を資金調達。ソーシャルレンディング事業と人工知能(AI)の研究開発 ラッキーバンクとトラストレンディングに金融庁検査が入りました。

ラッキーバンクとトラストレンディングに金融庁検査が入りました。 よくわかるクラウドバンク!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報

よくわかるクラウドバンク!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報 よくわかるSBIソーシャルレンディング!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報

よくわかるSBIソーシャルレンディング!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報 新サービス「Funds」の特徴、利回り、手数料まとめ!貸付ファンドに投資する次世代型クラウドファンディング!

新サービス「Funds」の特徴、利回り、手数料まとめ!貸付ファンドに投資する次世代型クラウドファンディング! よくわかるmaneo!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報

よくわかるmaneo!会社の特徴、評判・口コミ、延滞・遅延・貸し倒れ情報