目次

クラウドクレジットのここがポイント!

海外新興国向けの案件

クラウドクレジットの案件は非常に特徴的で、海外新興国への投資案件となっています。

日本にいながら海外の社会発展に貢献できる投資となっており、「世界中の様々な国で本当にお金を必要としている人や事業者と投資家の皆さまのお金を結びつける」ことを目的にしているとクラウドクレジットは発信しています。

具体的には以下のような国・地域が投資先となります。(一部抜粋)

- ペルー

- ブラジル

- チリ

- コロンビア

- メキシコ

- カメルーン

- バルト三国(ラトビア、リトアニア、エストニア)

- スロバキア

- フィンランド

- イタリア

- 北欧

- 東欧

また、以下のように様々な種類のローンを扱っています。

- 個人向けローン

- 中小企業向けローン

- マイクロファイナンス機関向けローン

- 再生可能エネルギー事業者向けローン

- 農業事業者向けローン

- 不動産担保ローン

- ノンバンク向けローン

- 延滞債権投資

他社では個人向けローン案件は貸し倒れのリスクが高いとして取り扱っていない場合が多いですが、クラウドクレジットには個人向けローン案件が存在しているのも特徴です。

高利回り案件が多い

クラウドクレジットには、海外新興国案件という特徴以外にも、利回りが高い案件が多いという特徴があります。

具体的には、利回りが13%を超える案件もあり、10%以上の高利回り案件が数多く存在します。

![]()

![]()

10%以下の案件でも8〜9%程度の案件が数多く掲載されており、平均するとおおよそ7〜9%程度になるかと思います。

逆に、中には2.5%という超低利回りの案件もあります。

案件の最大利回りと最低利回りの差が非常に大きいということになります。

ただし、高利回りな案件だからこそ、リスクも高くなるということを覚えておかなくてはいけません。

外貨建てが可能

海外案件を扱うクラウドクレジットならではの注目点として、外貨建てが可能という特徴があります。

外貨建てとは、日本円の投資資金を外貨に替えて運用するということです。

クラウドクレジット以外にも外貨建てができる業者はありますが、ソーシャルレンディング業界全体で見ると少数派です。

外貨建てには案件の利回りだけでなく、為替レートの変動によって利幅が変わるという特徴があります。

投資をした当初よりも円高が進んでいると、外貨では利益が出ていても日本円に替えた際に為替レートで差損が発生します。

案件で得た利回りよりも差損が大きい場合は、結果的に元本割れになるリスクを伴っているのです。

逆に、投資をした当初よりも円安が進んでいれば、為替レートで差益が出るため利幅が増えることになります。

外貨建ては案件の利回りと為替相場を両軸で見る必要があるため、初心者には難しいかもしれません。

また、外貨建て案件で得た利益を外貨のまま再度投資をすることはできず、必ず一度日本円に戻すことになる点も注意が必要です。

円安になるまで外貨で運用しておくということができないからです。

外貨建てかどうかを知るには、案件一覧ページの「通貨」を見ます。

ここが「JPY」となっていれば日本円建てとなりますが、それ以外は全て外貨建てとなっています。

ただし、為替レートの変動による差損が出ないようにする「為替ヘッジ」が付いている案件もあります。

為替ヘッジが付いている案件も外貨だであることに変わりはありませんが、為替レートの変動による差損をカバーしてくれるシステムなので、有効活用したいところです。

リスクも高いので注意

外貨建て案件において、為替レートの変動による差損がでる可能性があるということを紹介しましたが、リスクはそれだけではありません。

新興国の案件となっている以上、どしてもデフォルト(貸し倒れ)、遅延・延滞の可能性は高くなってきます。

特に、上述したように個人向けローンは、法人向けローンほど返済能力が高くないため注意が必要です。

実際には、現在のところクラウドクレジットで貸し倒れは発生していませんが、遅延・延滞が発生した案件はあります。

予定利回りが付かず、ほぼ元本のままで償還された案件もあります。

そして、遅延・延滞が発生している案件はそのまま貸し倒れになってしまうリスクを含んでいるのも事実です。

高い利回りを実現しているクラウドクレジットの案件ですが、実際に投資を行う際には注意が必要です。

生活資金を投資してしまったり、リスクを分散せず1つの案件に大きな金額を投資するといったことは避けるべきでしょう。

クラウドクレジットはHPやセミナー、ブログ等でリスクに関してしっかりと説明しており、「デフォルト(貸し倒れ)は起こるものだとして、リスクを分散させることが重要」としています。

リスクの高い案件を取り扱う会社が、リスク管理についてきちんと情報を発信しているのは非常に信頼できることです。

クラウドクレジットの特徴

クラウドクレジットは信頼できる株主構成や海外企業と連携する運営体制などが特徴です。

以下でそれぞれの特徴を見ていきましょう。

株主構成

クラウドクレジットの株主構成は以下のようになってます。

- 伊藤忠商事株式会社

- フェムトグロースキャピタル有限責任事業組合

- 有限責任事業組合フェムト・スタートアップ

- マネックスベンチャーズ株式会社

- 株式会社GCIキャピタル

- 第一生命保険株式会社

- 三菱UFJキャピタル株式会社

- LINE Ventures株式会社

- YJキャピタル株式会社

- ソニーフィナンシャルベンチャーズ株式会社

- グローバル・ブレイン株式会社

- SBIインベストメント株式会社

最も目を引くのは日本有数の大企業である伊藤忠商事株式会社でしょう。

他にもマネックスベンチャーズ株式会社、三菱UFJキャピタル株式会社、LINE Ventures株式会社などの大手VC(ベンチャーキャピタル)が名を連ねています。

資金繰りの安定性と、健全な経営が行われていると判断する一つの指標だと言えます。

運営体制

クラウドクレジットの運営体制は少し特殊な構造になっています。

一般的にソーシャルレンディングサービスを提供する企業は、投資家から資金を集め、企業や個人に貸付を行います。

しかし、クラウドクレジットは直接の貸付を行っていません。

実際の貸付は海外にあるクラウドクレジットの子会社が行っています。

クラウドクレジットはこの子会社に会社間で貸付を行っているのです。

海外の子会社は以下3社です。

- ペルー:Crowdcredit Peru S.A.C.

- エストニア:Crowdcredit Estonia OÜ

- メキシコ:CC Plataforma Mexico, S.A. de C.V.

全ての子会社にクラウドクレジットの代表である杉山智行氏が役員として在籍しています。

上図のように、クラウドクレジットのHPに掲載されているファンドの詳細を確認すると、運営体制についてきちんと説明されています。

手数料

クラウドクレジットは口座開設、口座管理には手数料がかかりませんが、運用手数料(営業報酬)がかかるのが特徴です。

運用手数料は商品(ファンド)ごとに決められており、年率で1%未満〜3%程度(最大4%)で、運用開始時に支払うことになります。

上図のように、運用手数料の年率は、「ファンド一覧」から各案件の詳細を見ることで確認できます。

また、投資用口座への投資資金を入金する際の振込手数料は投資家の負担となっています。

分配金を自身の口座に出金(払い戻し)する際は、月1回までは無料、2回目以降は756円となっています。

案件ごとに設定された利回りだけでなく、運用手数料や入金・出金の手数料にも注目をして投資をする必要があります。

例え投資が成功して利益を獲得しても、手数料を引かれてしまったら実質的な利回りが下がってしまいます。

運用手数料は仕方ないとして、出金の手数料はできる限り無料におさめるべきでしょう。

投資資金の強制払い戻し

2019年2月以降で投資資金の強制払い戻しが実装されるようです。

投資資金の預かり期間を最長「約2ヵ月」とし、マイページのログインもしくは投資用口座への入金・出金が一定期間行われていない場合は、登録済みの口座へ全額払い戻しされます。

払い戻しは手数料が無料になる月1回の払い戻しとしてカウントされるため、それ以降で出金を行う場合は手数料がかかることになります。

強制払い戻し実装の背景としては、万が一クラウドクレジットが経済的に破綻した場合、即時に投資資金の全額を返還することができなくなるおそれがあるからということです。

セミナー・ブログで情報発信

クラウドクレジットはセミナー、動画、ブログなどで積極的に情報発信を行っているという特徴があります。

セミナーは主に東京、名古屋、大阪の3箇所で行われており、東京での開催が最も多くなっており、2018年1年間で約40回程度のセミナーが開催されています。

セミナーの内容はクラウドファンディングについての基本的な内容が多く、参加費も無料のため、初心者の方が参加しやすいイベントになっています

また、動画での情報発信も盛んに行われており、提携事業者へのインタビュー動画なども公開されています。

「ソーシャルレンディングはじめて講座」など、投資初心者の方向けのコンテンツも用意されており、業界についてきちんと理解してもらいたいというクラウドクレジットの想いが表れていると言えるでしょう。

ブログに関しても、業界全体の動向や案件について記事が公開されていたり、杉山社長のブログや社員さんのコラムもあります。

案件の種類と特徴

利回り、運用期間、最低投資金額

クラウドクレジットの案件は、上述したように海外新興国案件となっており、比較的高い利回りの案件が多いのが特徴です。

最低投資金額は1万円からとなっています。

実際に案件をみていくと、利回り8%程度の案件が多く、13.5%という高利回り案件も存在し、10%を超える案件が多数あります。

最低利回りは2.5%程度、最高利回りは13.5%程度です。他の業者と比較すると平均利回りは高いと言えます。

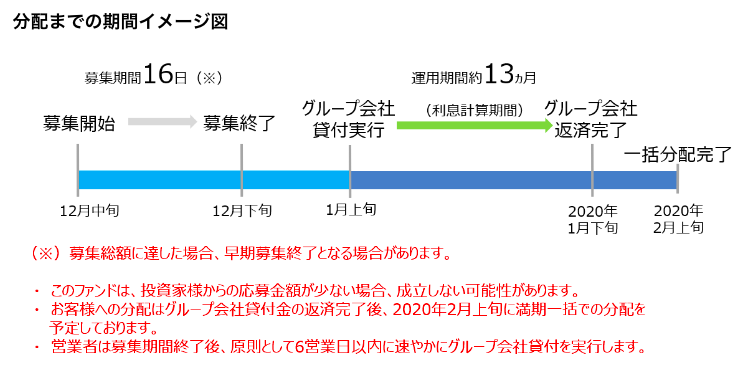

ただし、ほとんどの案件で運用期間が12ヵ月以上となっており、中には37ヵ月という長期間運用の案件も存在します。

ソーシャルレンディングの特徴として、一度投資をした資金は途中で解約・払い戻しをすることができないため、長期間資金を動かすことができないことを覚えておかなくてはなりません。

為替ヘッジ

上述したように、為替ヘッジとは投資開始時と利益分配時の為替差損をなくすための仕組みです。

1ドル=100円の時に投資を行い、1ドル=90円の時に分配されると、1ドルにつき10円損をすることになります。

逆に、1ドル=110円のときに分配されれば1ドルにつき10円得をしますので、利回りが増えることになります。

どちらになるかはその時になってみないとわからないので、より多くの不確定要素を抱えることになります。

そこで、為替ヘッジを利用して、分配時でも投資時と同じ1ドル=100円で分配をするように、あらかじめ約束します。

とすると為替ヘッジは絶対やっておいた方がお得!と思ってしまいますが、そうとも言い切れません。

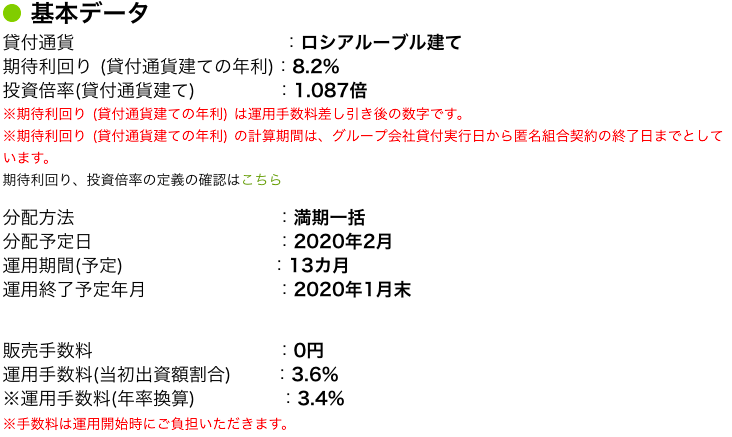

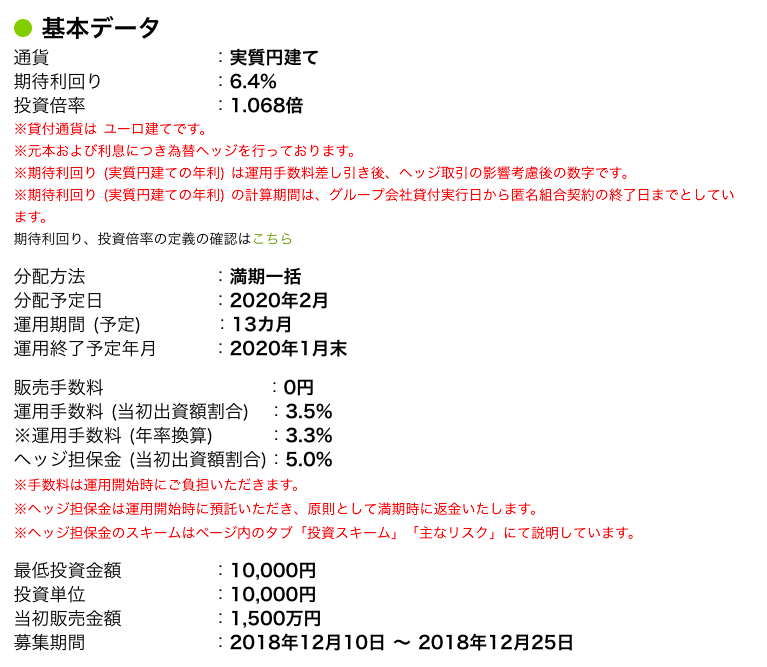

例えば、上図の案件を見ると「ヘッジ担保金」が5%となっているため、為替ヘッジをかけるには5%の手数料がかかるということです。

クラウドクレジットの為替ヘッジ付きの案件では、ヘッジ担保金は5%で統一されています。

ヘッジ担保金は預かり金としてクラウドクレジットに預けますが、原則として満期の分配時に返金されます。

例えば、1万円を投資する際に為替ヘッジをかけた場合、実際に投資を行うのは9,500円になるということです。

つまり、実際に運用している金額が5%分少なくなるため、利回りも少なくなるということです。

純粋にソーシャルレンディングでの投資を行うならば為替ヘッジをかけ、相場の値動きに合わせて投資をするつもりなら為替ヘッジなしで運用するのも良いでしょう。

為替ヘッジの仕組みをできる限り簡単に解説しましたが、さらに詳しい仕組みを知りたい方は杉山社長のブログを読むことをおすすめします。

杉山社長のブログ(為替ヘッジ付きのファンドを始めます!)

杉山社長のブログ(クラウドクレジットの為替ヘッジ付きファンドの3つの特徴)

投資リスクの軽減

リスク軽減についてはクラウドクレジットの営業部長さんのブログが参考になります。

以下ではこちらのブログを参考にしながら、3つのリスク軽減策をご紹介します。

小口分散投資

クラウドクレジットの案件では小口分散投資によってリスクを軽減しています。

小口分散投資とは、投資資金をできる限り多くの貸付先に分散させて投資する方法です。

仮に100万円を投資するとした場合、5人に貸し付けると1人あたり20万円、10人で1人あたり10万円、100人であれば1人あたり1万円となります。

一人当たりに貸し付ける額が少なければ少ないほど、貸し倒れが起きた際の損害が少なく済むということです。

上述したように、クラウドクレジットでは貸し倒れなどのリスクを真正面から受け止め、貸し倒れは起こるものとして、いかにリスクを軽減するかが重要としています。

小口分散投資はまさにリスク軽減の重要な手法となっています。

小口分散投資の対象は以下の案件です。

- ペルー小口債務者支援プロジェクト

- 北欧個人向けローンファンド

- イタリア消費者ローンファンド

- 欧州3か国個人向けローンファンド

- バルト三国自動車リースファンド

延滞債権買の戻し

「延滞債権買の戻し」も「小口分散投資」と同様に投資のリスクを軽減する方法の一つです。

債務者からの返済が一定の期間滞った場合、その債権を提携業者に買い取ってもらうことで、損失を少なくする方法です。

ただし、延滞債権の買戻しがあったとしても、元本が保証わけではありません。

あくまで損失を最低限に食い止めるということを前提としており、元本割れのリスクは伴います。

この仕組みがなければ、元本が丸々失われてしまうこともあるため、非常に重要なリスク軽減策であることは間違いありません。

対象の案件は以下となります。

- バルト三国自動車リースファンド

実物資産の買戻し

提携業者が実物資産を取り扱ってる場合に、損失を限定させるためのリスク軽減策です。

例えば、バルト三国の自動車リースファンドの場合、自動車そのものは提携業者が保有しています。

返済に延滞などが発生したら、自動車(実物)を回収し現金化して損失を補填するという仕組みです。

借主の所有物を現金化して補填する「担保」とは若干違う仕組みですが、効果としてはほぼ同様の効果があると思って間違いありません。

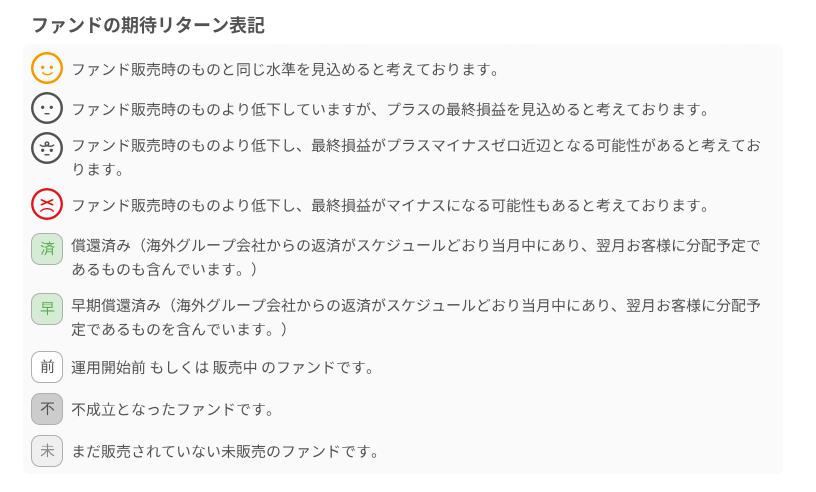

償還時のリターン予想

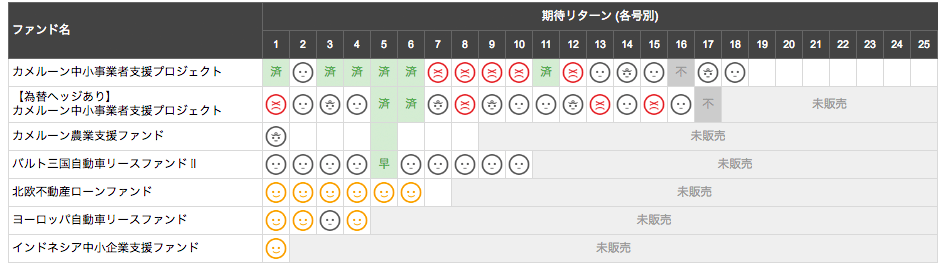

クラウドクレジットでは案件ごとの償還時のリターン予想を毎月公開しています。

リターン予想とは、その案件の運用が予想利回りに対してどの程度健全に進んでいるかというステータスのようなものです。

上図のように、各案件の運用状況が顔のアイコンで表示されています。

アイコンの意味は以下のようになっています。

ソーシャルレンディングは非公開の情報が多くなりがちな投資ですが、きちんと情報が定期的にきちんと公開されることで、投資家の判断の助けになるはずです。

何よりも、案件の状況が良くても悪くても、現状を正直に投資家に公開していることは非常に信頼感があります。

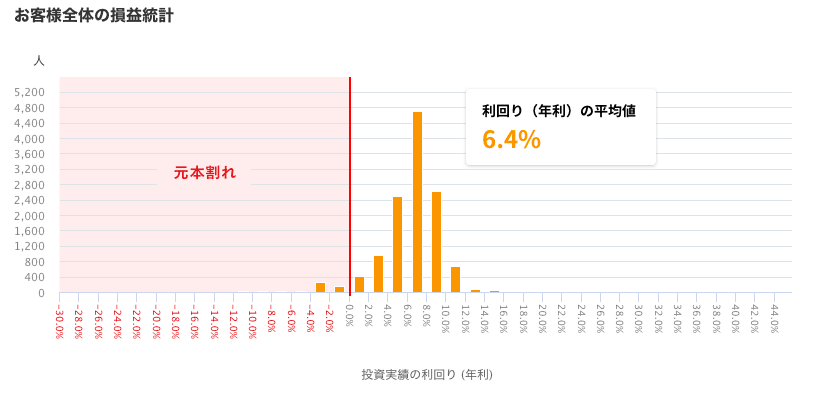

損益分布図

リターン予想と同じような情報公開として、クラウドクレジットは投資家全体の損益分布図を毎月公開しています。

上図のように利回りの分布をグラフで公開しています。

今回の図で言えば、平均利回りが6.4%で、元本割れにより最大-3%の損失が出ている人が300人程度いるということがわかります。

ただし、損益分布図の利回りはあくまで現時点での数字から算出した予測値のため、この後どうなるかはわからないという点に注意が必要です。

リターン予想と同様に、良い情報も悪い情報も公開しているという点においては、ソーシャルレンディング業者としての信頼感につながるでしょう。

クラウドクレジットの評判

クラウドクレジットについての評判や口コミを良い面と悪い面に分けてご紹介します。

GOOD

利回りが高い案件が多い

繰り返しの紹介になりますが、海外新興国案件を扱っているため利回りが高い案件が多いです。

利回りが10%を超える案件が多数存在し、最大で13.5%程度の案件もあります。

ただし、こちらも繰り返しになりますが、リスクが高いことも同時に覚えておく必要があります。

海外への社会貢献ができる

クラウドクレジットの案件は、近年注目されている「社会インパクト投資」となる案件ばかりです。

社会インパクト投資とは、金銭的な利益だけでなく、社会的・環境的インパクトを生み出す意図をもって行われる投資のことで、「ソーシャルインパクト投資」とも言います。

一言で言えば、投資で儲けるだけでなく、新興国などの発展にも貢献できますということです。

大手企業の資本が入っている

上述したように、伊藤忠商事株式会社の資本が入っており、マネックスベンチャーズ株式会社、三菱UFJキャピタル株式会社、LINE Ventures株式会社などのVC(ベンチャーキャピタル)からも資本を調達しています。

ソーシャルレンディングに限らず、投資サービスを展開する企業にとって元手となる資金は最も重要な要素です。

株主構成が良くても、貸し倒れのリスクや元本割れのリスクが軽減されるわけではありませんが、クラウドクレジット自体の存続という意味では非常に重要だと言えます。

リスクをきちんと開示している

クラウドクレジットはリターン予想図や損益分布図をはじめとして、リスクをきちんと公開しています。

貸し倒れは起こるものだと考えて、その上でリスクを軽減するという取り組みを行っていますので、リスク管理が非常に優秀だと言えます。

BAD

リスクが高い

リスク管理が非常に優秀なクラウドクレジットですが、それだけリスクの高い案件を扱っているとも言えます。

リターン予想図や損益分布図を参考にして、きちんとリスクを理解した上で投資をするように心がけましょう。

為替変動の影響を受ける

外貨建ての案件は為替変動の影響を受けるため、案件としては利益が出ていても、為替差損でトータルして元本割れを起こす可能性がります。

クラウドクレジットの案件には為替ヘッジのシステムを導入している案件もあります。

為替変動による影響を受けたくない場合は為替ヘッジ付きの案件にしましょう。

ただし、上述したように5%の預り金が必要となるため、実質の投資額が目減りすることは覚えておくべきでしょう。

財務状況は通期で赤字

詳しい財務状況は後述しますが、クラウドクレジットは通期でトータルで7億円を超える赤字となっています。

業界最大手のmaneoなどは単期で黒字を続けており、通期でも大幅な黒字となっています。

通期で赤字であるというのは不安材料になるでしょう。

口座開設方法

まずは公式サイトより「新規登録」へと進みます。

はじめにログイン情報の入力になります。

注意点としては、パスワードに記号が最低1文字が必要点です。

秘密の質問はパスワードがわからなくなった場合などで利用します。

ここまで完了するだけ、ログインすることが出来ます。

次に「氏名」「住所」「生年月日」などの個人情報を入力していきます。

職業の分類を選択します。

勤務先情報を入力します。

振込先の口座を指定します。

メール認証と審査

ここまで入力すると基本的な登録は完了になります。

これらの情報をもとに審査がスタートします。

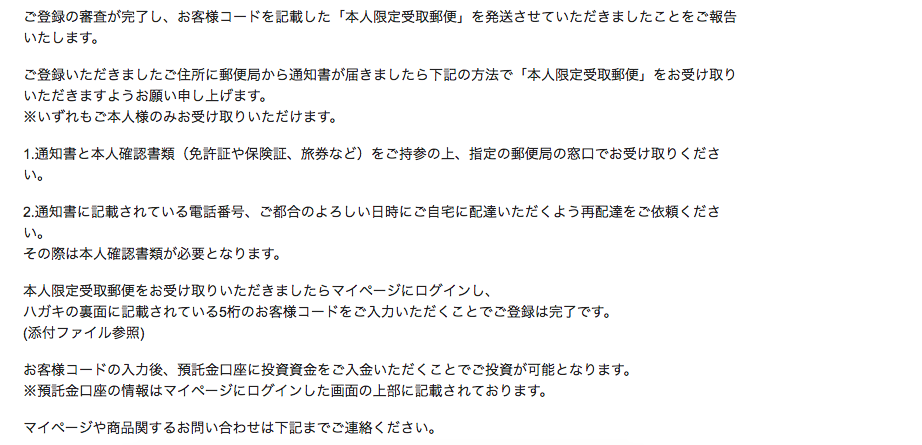

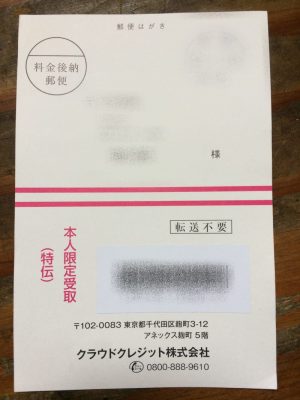

審査が無事に完了すると、メールアドレスの連絡と本人確認のお客様コードが記載された郵便が届くという流れです。

今回は2日後(2営業日後)に審査完了に関する連絡とはがき送付の連絡が来ました。かなりスピーディです。

以下メール抜粋

本人確認のお客様コードを入力するまでは以下のような画面となっており、投資を行うことは出来ません。

はがきは本人限定受取で届きます。

厳密に言うと、これは受取時に免許証など本人受取の確認が通常よりも厳しい郵便になります。

家族や配偶者であっても受け取ることはできません。

配達日から10日間が補完期限となりますので、それまでに受け取る必要があります。

シールを剥がすとお客様コードが記載されていますので、そちらを入力し、「登録」ボタンを押します。

登録すると投資家申請が設定済みとなります。

財務情報

クラウドクレジットはHP上で財務情報を公開していないため、決算公告を調べる必要があります。

以下は直近の決算公告です。

| 資本金 | 資本剰余金 | 当期純利益 | 利益剰余金 | |

|---|---|---|---|---|

| (H28年)第4期 | 195,250 | 140,507 | -148,636 | -295,996 |

| (H29年)第5期 | 352,750 | 298,007 | -273,191 | -569,187 |

| (H30年)第6期 | 75,000 | 1,025,917 | -195,979 | -765,166 |

上記の表を見る限り、第4期からは毎期赤字決算となっていることがわかります。

通期で7億円以上の赤字となっているため、財務状況を見て撤退をする方も多いでしょう。

大手企業や有名なVC(ベンチャーキャピタル)の資本が入っているため、そう簡単に倒産とはならないと思いますが、注意が必要かもしれません。

税金と確定申告

ソーシャルレンディングの利益(正確には所得)には税金がかかるか?という質問については、「税金はかかる(課税対象である)」ということになります。

クラウドクレジットに限らず、ソーシャルレンディグで分配金による一定金額以上の所得を得た場合は、条件によって確定申告をする必要があります。

所得とは「収入(利益)ー経費」となります。

一般的なサラリーマンの方を例にとって見てみると、ざっくりと次のような条件になります。

(個人事業主の方はそもそも確定申告が必要となります。)

・給与所得が2,000万円以上

→ソーシャルレンディグの所得に関係なく確定申告の必要有り

・給与所得が2,000万円未満かつソーシャルレンディングとそのほかの所得の合計が20万円以上

→確定申告の必要有り

・給与所得が2,000万円未満かつソーシャルレンディングとそのほかの所得の合計が20万円未満

→確定申告の必要なし

ソーシャルレンディングの所得は「雑所得」に分類され、給与所得、事業所得、不動産所得、山林所得、利子所得、配当所得、退職所得、譲渡所得、一時所得に含まれない所得を雑所得と言います。

わかりやすく言うと、いわゆる投資による収入などで、株式投資、FXなどの利益が雑所得です。

ソーシャルレンディングに限らず、投資などで利益を得ており、かかった経費を差し引いても20万円以上の利益となる場合は、確定申告を行いましょう。

マイナンバーの提出

クラウドクレジットではマイナンバーの受付を開始しています。

また、ソーシャルレンディング業者のような「金融商品取引業者」や「証券会社等」は、税務署に支払調書を提出することが法令で義務付けられています。

しかし、実はマイナンバーを提出しなければクラウドクレジットのサービスを利用できないということはありません。

このあたりはグレーゾーンであり、本来マイナンバーの提出は必須事項ですが、マイナンバーを提出していないからといってサービスが利用できないなどの罰則はないということです。

ただし、マイナンバーの提出はそう遠くなうちに義務化されると予想されますので、今のうちから提出しておくといいでしょう。

解約・退会

まずおさえておきたいのが、案件に投資を行なっている状況では解約や退会はできないということです。

全ての償還が完了し、なおかつと投資口座に残高が残っていない場合にのみ解約・退会が可能となります。

退会は個別に対応するようで、「info@crowdcredit.jp」までメールで連絡する必要があります。

関連する記事

![[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選](https://otona-lending.com/wp/wp-content/uploads/2016/12/sociallending-013-150x150.jpg) [2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選

[2018年]総額ローン成約ランキングから選ぶソーシャルレンディングサービス9選 2019年ソーシャルレンディングおすすめサービス5選!投資がはじめての方にも経験者にも!

2019年ソーシャルレンディングおすすめサービス5選!投資がはじめての方にも経験者にも!![[利回り]オススメのソーシャルレンディング会社11選](https://otona-lending.com/wp/wp-content/uploads/2017/05/highrate-150x150.png) [利回り]オススメのソーシャルレンディング会社11選

[利回り]オススメのソーシャルレンディング会社11選 サービス開始3周年を迎えたクラウドクレジット!特設サイトを公開!

サービス開始3周年を迎えたクラウドクレジット!特設サイトを公開! ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由

ソーシャルレンディングの案件は複数のローンから構成され、覆面化されている理由 Crowd Realty(クラウドリアルティ)の特徴、メリット、デメリット |国内最大手の購入型クラウドファンディングサービス

Crowd Realty(クラウドリアルティ)の特徴、メリット、デメリット |国内最大手の購入型クラウドファンディングサービス 初心者必見!ソーシャルレンディングとはどんな投資?

初心者必見!ソーシャルレンディングとはどんな投資? 【2019年最新版】ソーシャルレンディング全22社をすべて比較して紹介!!

【2019年最新版】ソーシャルレンディング全22社をすべて比較して紹介!!